不動産・住宅サイト SUUMOトップ > 賢い将来設計 あなたの買える額

住宅購入のために用意できる頭金と、借りる額をプラスしたものが「買える額」

実際に借りられる額はさまざまな条件によって変わるが、ここでは目安として計算しよう。

預貯金や親からの援助などを合わせて現金で用意。多いほうがローンの選択肢も広がるので、物件価格の20%が理想。ほかにも税金や手数料などの「諸費用」も現金で必要に

銀行など金融機関などから借りる住宅ローン。金融機関ごとに年収や勤続年数などの審査基準や上限がある。無理なく返せる額と、借りられる額のうち小さいほうで計算しておくと安心

購入時に用意できる頭金と、金融機関などから借りられる住宅ローンの合計が「買える額」。ただし、毎月の返済額や将来のための貯金とのバランスをとりながら計算する必要がある

子どもが小さい家庭の場合、教育費の確保が重要。今の家計だけでなく、教育費の負担が重くなる中学・高校以降の家計も考えて計算しよう。なお、子ども一人にかかる教育費の年額は、小学校30.8万円、中学校48.1万円、高校51.7万円が目安。

※いずれも公立の場合。文部科学省「2008年度子どもの学習費調査」より頭金に使える額

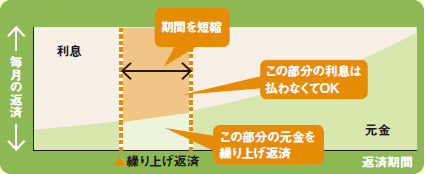

●毎月の返せる額と返せる年数をベースに計算する

まず、毎月いくらずつ返済していけるのかを計算しよう。現在の家賃や駐車場代などの住居費をベースに考えるのがポイント。

年収に占める住宅ローンの返済額の割合は、一般的に25%以内に収めるのが安心と言われている。年収450万円なら、月々9.4万円が目安(450万円×0.25÷12カ月)。

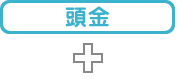

次に、返せる年数を設定。返済期間を短くするほど総返済額を減らすことができる。退職までに完済するのが基本。完済が退職後になる場合には「繰り上げ返済」も検討しよう

繰り上げ返済とは、毎月の返済やボーナス時の返済とは別に、前倒しで返済すること。図のような期間短縮型を利用すれば、後から返済期間を短縮でき、該当期間の利息も減らせる

不動産・住宅サイト SUUMOトップ > 賢い将来設計 あなたの買える額

賢い将来設計 あなたの買える額|住まいの最新記事やノウハウ情報を探すならSUUMO住まいのお役立ちノウハウ