住宅借入金等特別控除(以下、住宅ローン控除)の適用を受けるための要件のひとつとして、「居住者が、住宅ローン等を利用して居住用家屋の新築もしくは取得または増改築等をした日から6カ月以内にその者の居住の用に供し(=入居し)、かつ、その年の12月31日まで引き続きその者の居住の用に供していること」が必要とされています。つまり、取得したマイホームに住み続けていないと控除は受けられないわけです。

では、転勤などで転居してしまった場合はどうなるかというと、もちろん、その後の住宅ローン控除は受けられなくなるのが原則です。

例外的に単身赴任の場合は、残された家族が住み続けていることで「引き続きその者の居住の用に供している」とみなされ、住宅ローン控除を受け続けることができます。

国内の単身赴任のみ適応の対象でしたが、海外転勤により単身赴任することになった場合でも、一定の条件をクリアすれば住宅ローン控除の適用が受けられることになりました。

こちらは所有者である本人が居住できなくてもOKで、平成28年4月1日以後にマイホームを取得したものが対象です。

<一定の条件>

・住宅の引渡日から6か月以内に生計一の家族が入居し、

その後も引き続き居住することかつ、本人も帰国後には入居すること

ただし、非居住者期間における本控除対象となる所得は、国内源泉所得

したがって、転勤後も住宅ローン控除をフルに受け続けたい場合は単身赴任をするしかないということになります。

でも、「単身赴任はイヤだ」という人もきっといることでしょう。

そんな人のために、住宅ローン控除には、残りの控除期間がある人に限って、再適用の制度が用意されています。

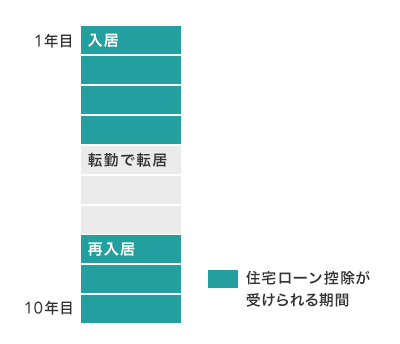

これは、平成15年4月1日以後の転勤等で転居し(転居期間中の住宅ローン控除は受けられなくなります)、その後、再びマイホームに戻ってきたときに控除期間が残っていれば、住宅ローン控除が復活するというものです。

例えば、現在の控除期間は入居から10年間ですが、最初の3年分の控除を受けてから転勤等で転居し、3年後に戻ってきた場合、残りの期間4年分の控除が再適用されるわけです(住宅ローン控除の期間は、あくまでも入居から10年間なので、転勤期間中の分を先送りできるわけではありません)。

単身赴任がイヤで、比較的短期間のうちに戻ってくる可能性があるなら、この再適用の制度を利用することができるでしょう。

ただし、この再適用の制度には、細かな注意点があります。

まず重要なのが、転居の理由です。再適用が受けられる転居は、「給与等の支払をする者からの転任の命令にともなう転居その他これに準ずるやむを得ない事由」によるものでなければなりません。

これに該当するのは、通常の転勤だけでなく、出向など、会社命令によってやむを得ず転居しなければならない場合です。もともと転勤や出向の希望を出していたとしても、社命として転任するのであれば問題ありません。しかし、自己都合による転職や、会社が倒産して再就職する場合などは基本的には認められないようです。

そして、再適用に関しては、自宅に戻ってきた年の分から住宅ローン控除が復活するのが原則ですが、自宅に戻る年に賃貸として貸し出していた場合は、その年の控除は受けられず、翌年からの再適用となります。

また、再入居に該当するのは、家族全員が自宅に戻ってきた場合だけでなく、家族のみが自宅に戻ってきた場合も含まれます。したがって、夫の転勤先に家族全員で転居した後に、子どもの進学の都合などで家族のみが自宅に戻ってきた場合も、その時点で再入居とみなされ住宅ローン控除の再適用を受けられるようになります。

さらに、転居・再入居の回数や、転居から再入居までの期間については特段の定めがないので、短期間かつ複数回にわたって転居や再入居を繰り返しても、要件さえ満たしていれば、再適用が受けられることになります。

なお、この制度を利用するための手続きとしては、まず転居前に「転任の命令等により居住しないこととなる旨の届出書」を提出する必要があります。そして、再適用を受ける最初の年には確定申告が必要になります。詳しくは、税務署等で確認のうえ、制度を有効活用しましょう。

イラスト/杉崎アチャ

住宅ローンの名義変更は原則NG!ローン返済中に離婚する場合、名義…

住宅ローンの名義変更は原則NG!ローン返済中に離婚する場合、名義…

住宅ローンは何歳まで組める?借入時の平均年齢や、年齢別の注意点…

住宅ローンは何歳まで組める?借入時の平均年齢や、年齢別の注意点…

公務員は住宅ローンを借りやすい?借りるならどこがいい?

公務員は住宅ローンを借りやすい?借りるならどこがいい?