「預金連動型住宅ローン」と呼ばれる住宅ローン商品は、東京スター銀行が日本で初めて導入したものです(商品名は「スターワン住宅ローン」)。近年では、東京スター銀行だけでなく、関西アーバン銀行、山陰合同銀行、北日本銀行、荘内銀行、愛媛銀行、琉球銀行、JAバンクあいち、西武信用金庫などで取り扱っています。

預金残高に応じて住宅ローン残高にかかる利息負担が軽減されるという基本的な考え方は同様ですが、各行によって細かな商品性は異なりますので、以下でまとめるメリット・デメリットも多少は異なる可能性があります。詳しく知りたい人は、直接各行に問い合わせをしてください。

メリットとして最も大きいのは、住宅ローン残高から預金残高を差し引いた部分にしかローンの利息がかからないという点です。銀行によっては、預金残高に対応する住宅ローン金利と預金金利の差額分をキャッシュバックするかたちで還元するタイプもありますが、基本的には預金残高分は実質的なローン金利が0%か、0%に近い水準になります。

そして、預金残高の多い少ないにかかわらず、住宅借入金等特別控除(住宅ローン控除。いわゆる住宅ローン減税)をフルに受けられるのも大きなメリットと言えるでしょう。

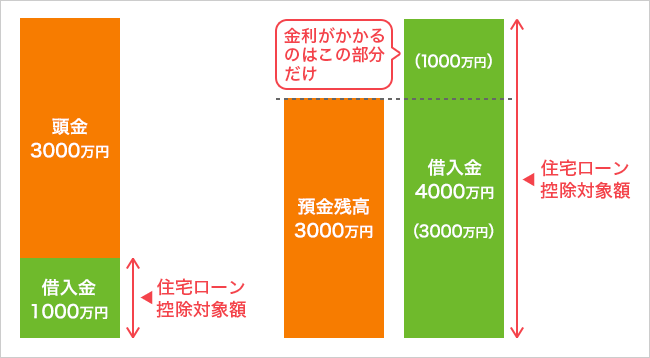

例えば、4000万円のローンを組んだ人が3000万円の預金をしている場合、ローン金利は差額の1000万円に対してのみかかってくるかたちになりますが、住宅ローン控除は4000万円のローンとして計算されて減税が受けられるのです。つまり、預金残高を積むことによって住宅ローンのほうは繰り上げ返済をしたのと同じ利息軽減効果を得ながら、住宅ローン控除はフルに受けられるわけです。普通であれば、繰り上げ返済をしてしまうと、ローン残高が減る分だけ、住宅ローン控除も少なくなってしまいます。

そのほか、団体信用生命保険(団信)に加入する際、借入金額に応じて加入するかたちになるので、万が一、ローンを返済している人が死亡・高度障害の状態になった場合、保険金でローンは相殺されますが、預金残高はそのまま残ります。先の例で言えば、4000万円のローンは団信でなくなりますが、3000万円の預金はそのまま残るわけです。

また、何らかの不測の事態が起きた際に、預金残高はいつでも引き出すことが可能です。これらの点も、通常の住宅ローンで繰り上げ返済を行う場合と比較すると、手元資金(預金など)がなくなってしまうリスクを回避できるというメリットがあります。

一方、大きなデメリットといえるのは、ローン金利の高さでしょう。通常の住宅ローン商品とほぼ同じ金利水準で、長期固定金利なども利用できるのであればよいのですが、多くの取り扱い機関が変動金利型を基本としています。そして、通常の住宅ローン商品であれば、2018年9月現在、変動金利型で0.5%前後の金利水準を提示している金融機関もあるなかで、預金連動型住宅ローンになると、1%前後となっています。

例えば、東京スター銀行のスターワン住宅ローンの場合、2018年9月の借り入れ金利は、変動金利型で0.5%となっていますが、必ずメンテナンスパック(金利+0.3%、+0.504%、+0.702%の3タイプのうちいずれか)をつけなければなりません。団信が含まれるタイプは+0.504%か+0.702%となります。また、融資時の事務手数料は預金残高と関係なく、融資額の2.16%がかかります。つまり、3000万円の預金をしていたとしても、4000万円を借り入れるなら、4000万円×2.16%=86.4万円の事務手数料がかかるということです。

さらに、預金連動型住宅ローンの多くが、預金については利息がつかなくなるという点もデメリットでしょう。キャッシュバックのタイプを扱うところでも、基本的にローン金利と預金金利の差額をキャッシュバックするだけなので、実質的には預金金利がつかないタイプと同じです。一部の金融機関では、家族の預金残高の分も含めて計算できるところもありますが、それだけで圧倒的に有利だとは一概にいえないでしょう。

このように見てみると、やはり、預金連動型住宅ローンの利用価値がある人は、借入予定額にかなり近い金額、または上回る金額の預金を持っているような資金的に余裕がある人か、自営業者などで手元資金はそれなりにあるものの、仕事などの運転資金として大きな資金の出入りが繰り返し予定されている人あたりが適していると考えられます。

収入が安定している会社員や公務員で、余裕資金ができたときに繰り上げ返済を行っていきたいなどと考えている人の場合は、一般的な住宅ローン商品で金利水準の低いものを探したほうが結果的にも有利になる可能性が高いのではないかと思います。

ただし、利用する人の各種条件や利用する金融機関等によっては、結果的な有利不利が違ってくる可能性はありますので、個別具体的な試算については、複数の金融機関等の窓口で具体的に計算してもらってから判断するようにしましょう。

この記事は、2022年3月16日現在の情報です

イラスト/杉崎アチャ

住宅ローンの名義変更は原則NG!ローン返済中に離婚する場合、名義…

住宅ローンの名義変更は原則NG!ローン返済中に離婚する場合、名義…

住宅ローンは何歳まで組める?借入時の平均年齢や、年齢別の注意点…

住宅ローンは何歳まで組める?借入時の平均年齢や、年齢別の注意点…

公務員は住宅ローンを借りやすい?借りるならどこがいい?

公務員は住宅ローンを借りやすい?借りるならどこがいい?