ずっと賃貸暮らしか、マンションを買うのか。お金のことや予期せぬ出来事が起こったときに、賃貸と買った家とで見えてくる意外な違い。自分にとってはどちらがいいのか、しっかり見極めて住まいを選んでほしい。

賃貸か買うか迷うときに、やっぱり気になるのはお金の違い。実際はどちらがトクなのか、比較してみた。

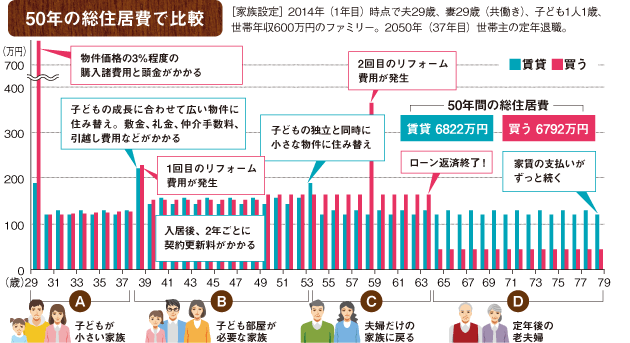

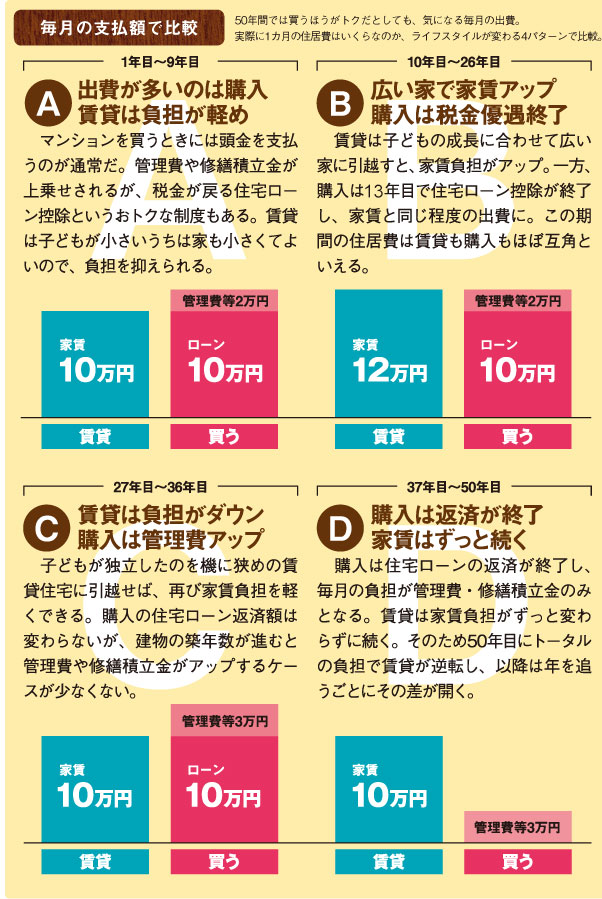

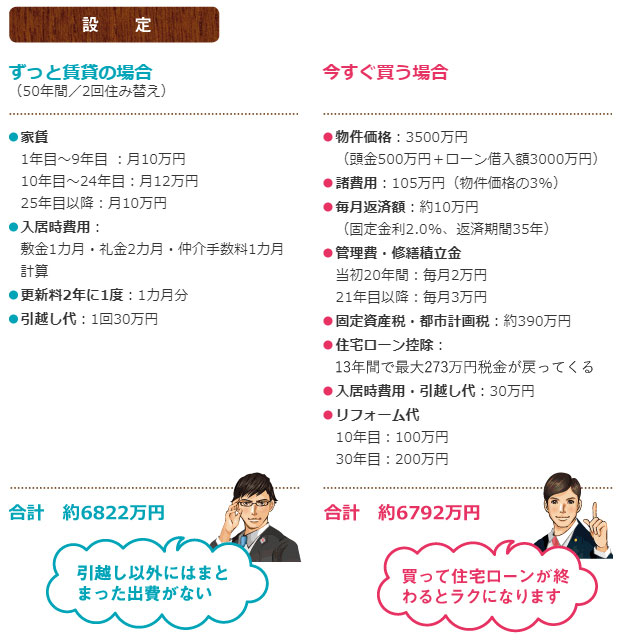

住宅ローンを借りてマンションを買う場合と、ずっと賃貸に住む場合で、50年間の住居費を比較したのが下の図だ。トータルの住居費では買ったほうが若干トクする試算となったが、大差はない。ただ、50年以上暮らすことを考えると、ずっと家賃の支払いが続く賃貸のほうが負担が大きくなるのが一般的だ。また、今は住宅ローンが低金利であることも、買う人にとって有利にはたらく要因だといえるだろう。

お金の面以外での賃貸と買った場合の違い。さらには”もしも”のときにどちらが有利なのか比較してみよう。

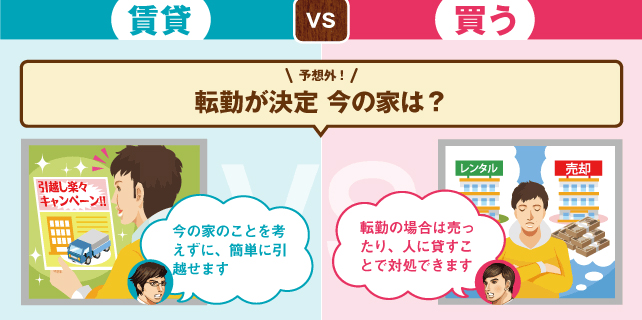

転勤が決まり、家族ごと引越す場合、賃貸住まいなら比較的手間がかからずに住み替えることができる。一方、マンションを購入した場合は、売却するか、人に貸す方法がある。人に貸す場合、住宅ローンを返済しながらだと難しいケースもあるので、銀行と相談が必要だ。借り手を探したり家賃の受け取りを管理したりと、手間や経費がかかることも避けられない。

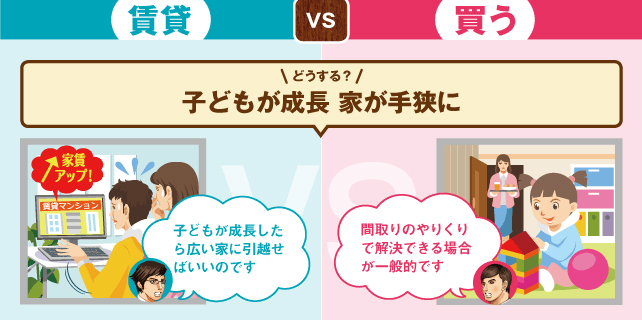

子どもが生まれて家族が増えた場合、賃貸なら広めの家に引越せばよいが、その分の家賃はアップする。また賃貸物件は単身者向けが多いので、広めの家の選択肢が少ない場合もある。購入の場合は広めの面積を買っておけば、居室のやりくりや間仕切り家具などで対応は可能だ。家族が増えることを見越して買っていれば住居費の負担は変わらず、住み続けられる。

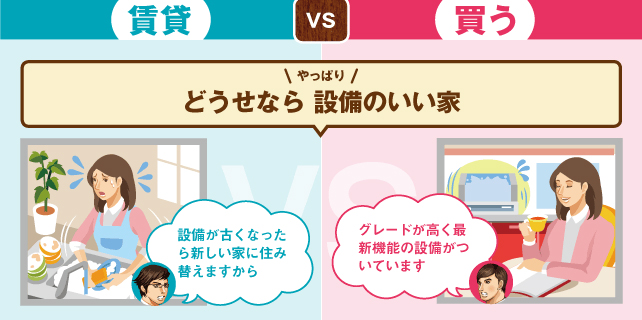

賃貸物件は貸主のコストを抑えるため、設備や仕様が分譲より見劣りするケースが少なくない。ただし気軽に引越せるので、古い家に住み続けなくていいという面はある。購入物件は賃貸と比べてグレードが高めで、新築なら機能が年々進化する最新設備がついている場合が多い。ただしずっと住み続けると設備は古くなり、交換は可能だがコストがかかる。

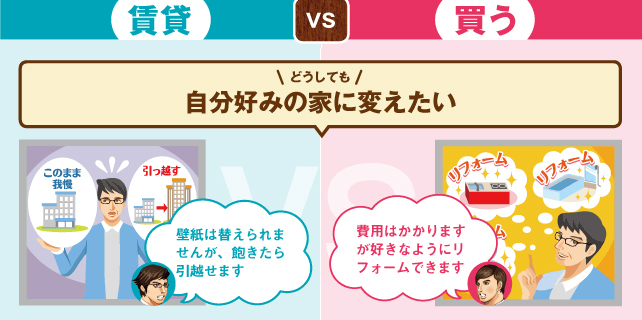

賃貸の場合は例外はあるが、基本的には設備や内装を替えることはできない。壁紙を替えたりすることも原則不可だ。内装にこだわるなら、好みに合う物件を探すしかないだろう。一方、買ったマンションなら住戸内のリフォームは自由。壁紙や照明だけでなく、キッチンや浴室を替えることもできるが、リフォームの規模が大きくなればそれだけ費用がかさむことになる。

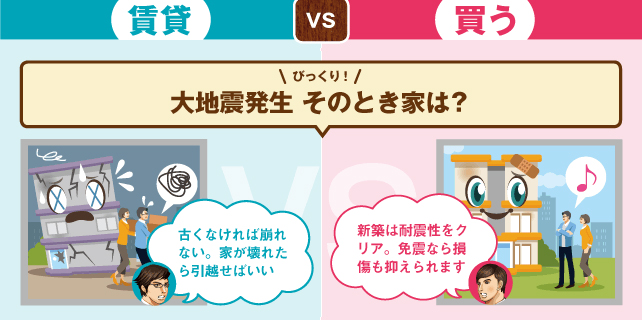

築年数の古い物件のなかには現在の耐震基準を満たしていないものもあるので、賃貸の場合は築年数に注意が必要だ。基準をクリアしていても家具などが損傷するリスクはあるが、家そのものは引越せばいい。購入の場合、家が損傷したら地震保険や自己負担で修理が必要。免震などで損傷を抑えた、食糧の備蓄や簡易トイレの整備など防災対策を強化するケースも増えている。

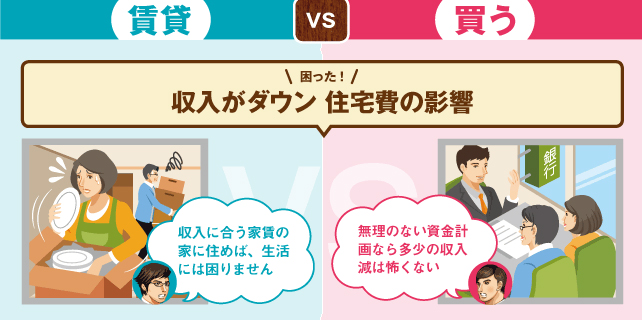

収入がダウンした場合、賃貸なら家賃の安い家に引越すことができる。広さや場所、築年数などでどの程度妥協できるか考慮して住み替えればいい。購入の場合は住宅ローンを借りている銀行に相談し、返済額の一時的な減額などが可能かどうか聞くことができる。難しい場合は売却という選択肢も。いずれにしろ、多少の収入減でも対応できる返済額で資金計画を組めば安心だ。

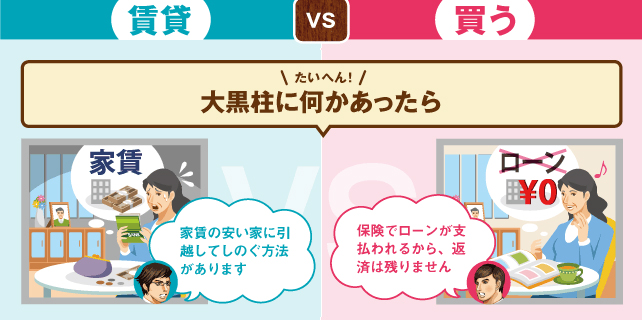

世帯主が死亡したり高度障害になっても、賃貸の場合は家賃が免除されることはない。家賃の安い家に引越すことはできるが、負担はその後もずっと続く。購入は住宅ローンの団体信用生命保険に加入するケースが一般的なので、万が一の場合には保険が下りてローンが完済される。家はそのまま残り、遺族にローンが残らないので、何かあっても安心して生活していける。

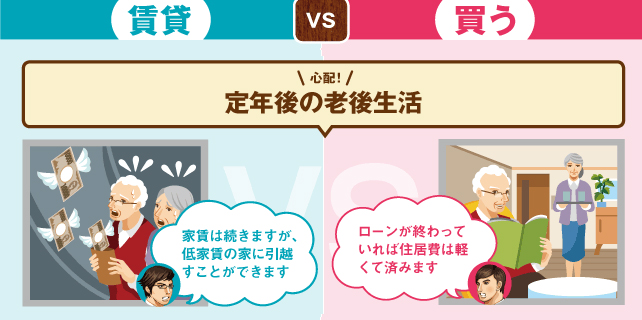

最近は高齢者向け賃貸住宅が充実化する方向にあるが、老後も家賃負担が続くことに変わりはない。生活費だけでなく、住居費も貯蓄や年金から支払い続けることになる。一方、購入して住宅ローンが終われば住居費の負担は軽いので、老後生活のやりくりもラクだろう。ただし管理費や修繕積立金のほかに、自宅のバリアフリー化などリフォーム代がかかる場合もある。

【低金利】史上最低水準の低金利

今は史上最低水準ともいわれるほど、住宅ローンの金利が低い。固定型金利の【フラット35】が2%未満で借りられたり、銀行ローンの変動型金利なら1%を切るケースも普通だ。同じ金額を低い金利で借りれば、返済額を軽くできる。

子育てファミリー&20~30歳代カップルがオトクに!!

住宅ローン控除は、「住宅ローン年末残高の0.7%」が所得税等から13年間控除される制度。 2024年度の税制改正で、子育て家庭や30歳代までの若いカップルに対する控除が手厚くなった。例えば、一定水準の新築住宅を買う場合、1年間の控除限度額は28万円、13年間で最大364万円の控除が受けられるのだ。一方、それ以外の世帯は1年間21万円、13年間で273万円で、その差は約90万円にもなる。 早めに購入するほうが税制面でもおトクになりそうだ。

※2024年に入居する場合。子育て家庭の子どもの年齢は19歳未満。 30歳代までの夫婦世帯は、夫と妻のどちらか40歳が未満であれば対象となる(2025年度の税制改正でも今回と同様の方向性で検討される予定)

家を借りるか買うかはどちらも一長一短があり、人それぞれだ。いくらの家に住むかによって負担も変わるだろう。ただ、全体的に見ると賃貸は気軽さが最大のメリットで、購入は安心感や快適さが得やすいといえそうだ。どちらを選ぶかを考えるときには、今のライフスタイルだけでなく、子育てや老後のことも長い目で考えて、自分たちにとって最適な住まいを選択するようにしよう。

※税制優遇は、2024年3月の情報に更新しております

持ち家vs賃貸はどっちが得?老後に備えて比較、メリット、デメリッ…

持ち家vs賃貸はどっちが得?老後に備えて比較、メリット、デメリッ…

「マンションVS一戸建て 選んだ理由ランキング」それぞれのメリット…

「マンションVS一戸建て 選んだ理由ランキング」それぞれのメリット…

マンションVS一戸建て 価格、将来の資産価値はどう違う?

マンションVS一戸建て 価格、将来の資産価値はどう違う?